金融業界における、実例に見る顧客視点のWebチャネル改革

現在の日本の金融業界の環境は決して盤石とはいえないが、一部で攻めの姿勢に転じた金融機関では、ネットや携帯をはじめとする「ダイレクトチャネルの活性化」を旗印に掲げるようになってきた。しかしながら、実際のところ、何をどうテコ入れすべきかがよくわからず、中途半端な資源投入で「他行並み」にとどまっていることも多い。これまで我々が手掛けた大手銀行、保険などのWebチャネル改革を通じて、見えてきた金融機関に共通する課題とその解決アプローチを、具体的に事例でご紹介する。

金融機関の理想と現実。 Webに期待はかかるものの・・・

少子高齢化という構造変化に際し、各金融機関では生き残りをかけてWebチャネルの戦略的活用を標榜するようになってきた。例えば、「Webチャネルを通じて新しい顧客層の開拓を図り若年層にリーチしたい」といった要望や、「Webチャネルを通じて既存顧客との関係性を強化し、お客様ごとのライフサイクルをベースにこれまで手が回りきらなかった情報提供・商品提案を行うことで取引量の増加を目指したい」という希望がよく聞かれる。

また、コスト効率化も常に経営課題であることから、既存のチャネルコストを効率化していく流れの中で、Webチャネルへの役割期待も高まる一方である。できればリアルの支店のノンコア顧客はダイレクトチャネルに積極的に誘導して、拠点の整理統合を進めたいと考えている金融機関は多い。

このように、Webへの期待は高まっているものの、現実のシステム投資の現場ではIT予算の総枠は上限が決まっており、毎年毎年の制度対応などだけでも多大な金額を必要としてしまうため、新規分野への投資は後回しにされる傾向が強い。何とかやりくりして投資の承認を得ようにも、未知の分野なので費用対効果の見積もりや検証が容易ではなく、経営レベルに具申する前にあきらめてしまっていることも多い。さらに現場では、予算ももちろんだが人のリソースも限られており、日常を回していくのに精いっぱいで、戦略的な目線で中長期的な視野で金融ビジネスを考え、先手を取ったIT投資を行っていくのは至難である。

結果として、「他行並みだから」という水準でとどまってしまっているのが、大半の金融機関の実情ではないだろうか。

金融機関のWebチャネルの潜在ポテンシャルは大きい

顧客がネットを用いて初期的な情報を集めたり金融機関選びの検討をすることは、もはや「当たり前」である。したがってWebチャネルの役割は無視できない程になっているにも関わらず、多くの金融機関では、来訪者の求めている情報を提供できておらず、大きな機会損失が生じている可能性が高い。

実際に、ビービットが2010年から2011年に支援した常陽銀行様のウェブリニューアルプロジェクトでは、住宅ローンの相談予約がプロジェクトの前後で20倍に跳ね上がった。(図1)

図1:顧客目線に生まれ変わった住宅ローンページ

( http://www.joyobank.co.jp/personal/loan/jutaku/ )

顧客目線での改善でホームページが「活きるチャネルへ」

なぜ、このような成果が出てくるのか?何が以前のページと違うのだろうか?

「 20倍もの改善余地があるわけがない。何かの数字のトリックだろう」と、読みながら思っている方もいるかもしれない。なぜなら、改善前のホームページ上にも、顧客の求める情報は書かれていたはずである。金利情報もあれば、手続きの説明も記載されていた。パンフレットに掲載されているような情報は、ほぼすべてWebのホームページ上には反映されていた。では、何が成果改善の要因なのか?

そのカギは、ネット上の顧客の「実際の」行動をどのくらいつぶさに観察し、その背景にある顧客の心理までをどれくらい深く考察し洞察したか、そしてそれを忠実にWeb上に反映できたかどうかの違いである。「徹底した顧客心理の理解に基づくコミュニケーション設計」と言いかえてもよい。

本事例では、ホームページの来訪者となりうる潜在顧客に対して、実際に画面案を何度も利用してもらって仮説検証を繰り返す「UCD(UserCent ered Desi gn)」アプローチを用いて、顧客と地銀サイドの間のギャップをくまなく浮き彫りにし、メッセージ・ビジュアル・使い勝手のすべての面において品質を磨き上げた。

この過程で、銀行と顧客の間でのさまざまな思惑の違いや誤解が浮かび上がった。

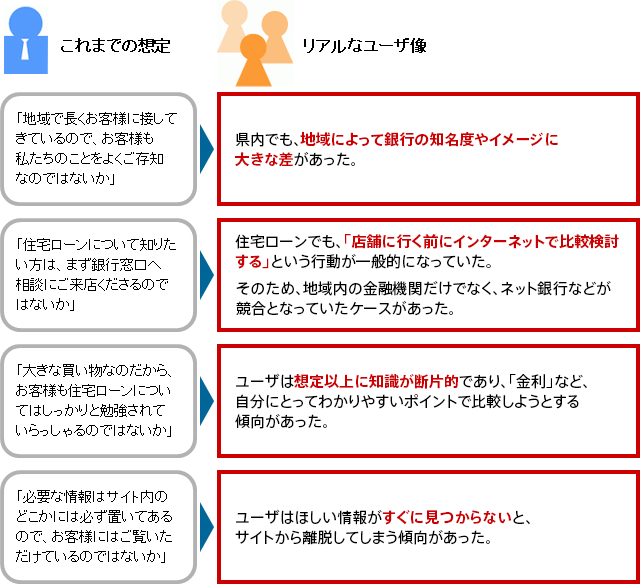

たとえば、「住宅ローンを検討するような人は、まずは店頭に来るのではないか?」という考え方もあった。しかし実際の顧客は、店に行く前にまずネットで一通り調べるという行動を取るため、検索や比較サイトで上位に来るネット専業の銀行のWebページを先に訪問する顧客も多い。その結果、Webの使い勝手や欲しい情報がきちんと得られたかどうかで、ネット専業銀行に流れてしまっている例も見受けられた。

また、顧客がどれくらいの金融知識を持っているかについての前提にも、認識ギャップがあった。「一生に一度の買い物なのだから、お客様はそれなりに調べたりしてきているのではないか?」というのが当初の想定であったが、実際には顧客にとって重要なのは住まい選びである。立地や間取り、周辺の環境、子供の教育やショッピング、通勤などで頭がいっぱいであり、ローンのことは断片的には聞きかじっているものの、全体観を踏まえた詳細な知識があるわけではない。したがって、身近でわかりやすい概念である「金利」と「繰り上げ返済手数料」だけでまずはシンプルに比較しようという傾向がみられた。

「情報は書いてあるのだから見てくれるはず」という希望的観測も本事例に関わらず金融機関にはよく見られる。たとえば、「住宅ローンは個人での最大の買い物であるため、サイト内をくまなく調べるだろう」という想定があったり、また日頃から当局指示や法令対応に伴うディスクレイマーや注釈、注意事項など本音では「じっくり読まないでほしい」文章を書きなれていると、「ここに書いてあるので大丈夫ですよね」というスタイルに自然と染まってしまっており、「読まれないのが当たり前」という事実をつい忘れてしまいがちと考えられる。

これは、日頃からの文章や画面上のコミュニケーションにおける根本的な姿勢を切り替える必要があるため、決して容易なことではないだろう。(図2)

図2:ユーザ行動観察調査の結果、分かった想定と現実とのギャップ

このように、住宅ローンのホームページを来訪する顧客が知りたいことと、情報を提供する「金融機関側の論理」との間に大きな食い違いがあることは、残念ながらたいへん多い。

ビービットではこうした顧客の様子を別室のモニタールームから観察することができるため、クライアントである銀行の担当者や時には経営陣がこのような光景を目の当たりにして、「これほどまでに内容が見られていないとは…」と絶句することも多い。

こうした顧客発見を後押しするのが、ユーザに極力「いつも通りの行動」をしてもらい、その様子を観察したり、取った行動に対してその背景や理由をインタビューをすることで示唆を得る「ユーザ行動観察手法」である。またその際に、顧客の目線(画面を追う眼球の動き)を追跡する「アイトラッキング」も用いて科学的なアプローチを取る。これにより、金融機関側が、「当然見られている」と思っていた説明やコンテンツがまったく見向きもされなかったり、銀行独自の用語を使ったコンテンツが相手にまちがった理解で伝わっているなどの問題を明らかにすることができる。(図3)

図3:ユーザ行動観察調査の様子

「作って壊す」アプローチも、旧来型の金融機関の進め方とは大きく違う

どんなに初期調査をしてみても、顧客に近づくことはできるが本当の心理はなかなかわからない。何となくわかった気になっていても、しょせんは「仮説」である。そのため、何度も作っては壊して作り直すことで顧客と銀行とのギャップを埋める姿勢が何よりも重要である。これを実現するため、ビービットでは簡易な画面案(プロトタイプ)を作成して考えを可視化し、いったんユーザー行動観察調査に「当てて」みて、実際の反応を見る。これも、大がかりなプロジェクト形式で進めていく金融機関の通常のシステム開発アプローチにはなじみにくいし、不慣れでもあるが、大きな成果を得るためには作り手の独りよがりにならないこうしたアプローチは必須である。

常陽銀行様のウェブリニューアルプロジェクトに参画されていた経営企画部の豆塚滋夫氏は、プロジェクトを振り返ってこのように言っている。

「今回のプロジェクトで一番印象に残っているのは、一度作り込んだ画面案を、ユーザ行動観察調査の結果に基づいて、いとも簡単に捨てて新たな画面を作るという姿勢です。『高速でPDCAを回し、よりよいものを実現する』というのはこういうことなのかと実感し、これならリニューアルは成功すると確信しました」

ここで誤解をしてもらいたくないのは、本事例では、支援会社であるビービットに作業を全て任せて成果が出た訳ではないことである。銀行側のプロジェクトメンバーの方はユーザ行動観察調査をすべて見学し、一緒に仮説を立て、取るべきコミュニケーションや画面案について長い時間をかけて議論・修正を繰り返した。こうした自己否定を恐れずに「作っては壊す」姿勢があってこそ、最終的な成果の絶対値を大きくすることができるのである。

Webでは、都合の悪いことは隠せない。正面から相対することで信頼を築いていく

金融機関のマネジメントスタイルではリスクやミスは極小化すべきものであり、トラブルや事故はなるベく起こしたくない。したがって、できるだけトラブルの種になりそうな情報は隠したいという動機が働きがちである。

しかし、こうした「事なかれ」主義は、Webの画面上では通用しない。都合が悪いことを隠そうとしたり、持って回った言い方で丸めようとしても、顧客はそんなニュアンスは汲み取ってくれないし、リアルのやり取りとは比べようがないほどに、「我慢」してもらえない。人と人とのやりとりであれば、少々時間をかけて話を聞こうとしてくれるのに、Web上ではほんの少しでも違和感を感じると、即、その場で離脱してしまうのである。

また、仮に何かを隠そうとしても、事情をよく知る人から見るとすぐに見破られてしまう。そうした本音の情報は、ネットを通じて容易に伝播していく。したがって、ネットの世界においては、むしろ正々堂々と正面から顧客の不安や不満に向き合うことで、逆に誠実さをアピールして一歩一歩顧客との信頼関係を構築していく方が得策である。

我々は真摯な金融機関の方たちとお付き合いする中で、本来こうしたお客様本位のアプローチは、日本の金融機関の現場の人たちは得意なはずであると気づかされてきた。というのは、実はこうしたアプローチや振る舞いは、顧客から支持される優秀な営業マンが日頃から何気なくやっていることと同じことだからである。

信頼される優秀な営業マンは、自社に都合の悪い情報を隠したりなどしない。顧客にとって必要な情報はすべて見せたうえで、顧客自身に最適な商品やサービスを奨めてくれるはずである。そうでなければ中長期の信頼関係は築けないし、狭い地域社会において、良くない口コミはあっという間に広まってしまう。

顧客に信頼されるWebサイト作りにおいては、こうした優れた営業マンのオープンな情報の見せ方、勘所を突いた説明の仕方、そのうえで信頼感を構築していく進め方を明らかにし、その流れをWebに載せ替えればいいだけの話なのである。

したがって、本来現場に強みを持っており、優れた営業マンを多く擁している地力のある金融機関にとっては、Web化の流れはむしろ大きなチャンスといえるのである。優れた営業力があるのであれば、インターネットを使ってレバレッジしていかないともったいない。

現場との整合性と、戦略との整合性・一貫性を持つことが肝要

このようにして考えてくると、金融機関全体の戦略と、現場の顧客接点はすべて一連につながっていることがますます求められるようになる。しかしながら、実際には二つの意味で、「断絶」が起きていて、つながっていないことが多い。

1)戦略と現場のタテの断絶

目指している戦略が現場に落ちていない。金融機関の戦略上で重要なアセットアロケーション戦略や商品ポートフォリオ戦略が、実際の顧客獲得チャネルの作り込みにまで反映されていない。重要であるはずのチャネルの育成に資源配分が回ってないため、チャネルが機能していない。

2)顧客タッチポイントの断絶

顧客接点のバリューチェーンで見て、初めに顧客がサービスや商品、金融機関を認知するポイントから、実際に契約締結に至るまでの流れにおいて、断絶が起きている。Webチャネルにおいては、最後の契約に至る最も重要なタッチポイントの設計が、現場任せ、さらにはWeb制作業者任せになっているケースがある。

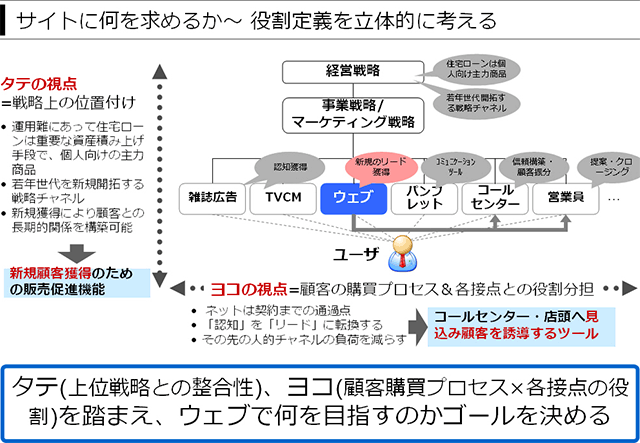

我々がWebをお手伝いするプロジェクトでは、必ずこうしたマネジメントの意思や戦略の確認、同時にバリューチェーンの川上や川下であるリアルの現場営業の方やコールセンター、オペレーションの方との連携をして、整合性や一貫性を取るように留意している。(図4)

図4:ウェブサイトの役割の考え方の例 (※架空の例)

このように、実際のリアルな顧客を戦略との整合性を取ってしっかりと見なおすという点で、Webチャネルを掘り込んで考えることは、顧客を向いた経営をめざすときの突破口として最適である。

なぜならば、Web上は様々な数字がタイムリーに取れるので、しっかりKPI(管理指標)を設計しさえすれば顧客の行動は見えやすいし、改善の結果が早く定量的に把握できるので、改善施策が成功か失敗かもすぐにわかるからである。もし失敗したのならクイックに修正をかけられるし、逆にもし成功したのであれば、商品群を広げるなどのヨコ展開も図りやすい。

こうして深めた顧客に関する洞察を、もう一度リアルの支店チャネルや、上位の戦略策定に反映していくことで、現場感のある戦略を重層的に組み上げていくことも可能になる。

我々がさまざまな金融機関の方とお仕事をしていて思うのは、「強い」金融機関は、その国や地域の経済成長を牽引していくインフラであるということである。日本の金融機関がWebを起爆剤として活性化することで、より一層地域経済や産業を引っ張ったり、グローバルに展開されることを願っており、また我々がWeb作りのお手伝いをすることでその一端を担うことができるのであれば、たいへん幸いである。

※本コラムは、日本金融通信社発行のFIT誌2013年冬号に寄稿したコラム「実例にみる顧客視点のWebチャネル改革」を、改題・編集の上、掲載している。

日本金融通信社

執筆者:反中 望

株式会社ビービット コンサルタント

1980年東京都出身。東京大学大学院学際情報学府修了。システム開発会社を経てビービット入社。以来、コンサルタントとして、銀行、保険、新聞、教育等のウェブサイト改善に従事。特に金融機関向けのサイト調査・リニューアルを多く手がけ、ユーザ理解をベースとした各種サービス申込数増加などの数値成果を創出している。